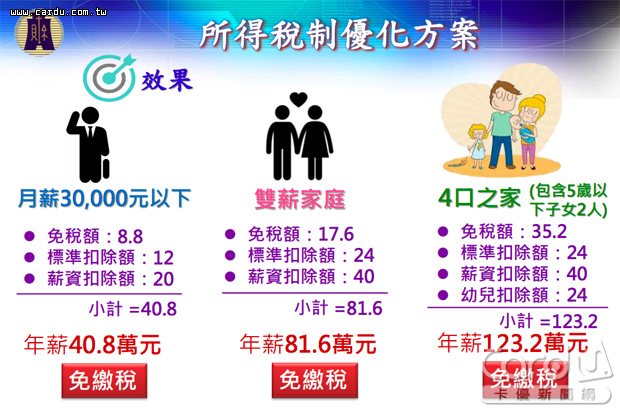

立法院今(18)日三讀通過所得稅法部分條文修正案,追溯自今(107)年元旦實施,明(108)年申報107年綜所稅時,所有上班族都能受益。財政部表是,單身者年薪40萬8千元以下、雙薪家庭年薪81萬6千元,或是家有2個5歲以下小孩的雙薪家庭,年薪123萬2千元以下,都不用繳所得稅,小資族、小家庭的租稅負擔將可獲得減輕。

在個人綜所稅的修正部分,將標準扣除額由9萬元提高到12萬元,薪資所得及身心障礙特別扣除額由12萬8千元,提高至20萬元,受益戶數約524萬戶;綜所稅中的幼兒學前特別扣除額由每名子女2萬5千元,大幅提高至每人12萬,藉以減輕爸媽們的育兒負擔,希望能鼓勵生育。

根據財政部的統計資料,台灣受薪階級的年薪中位數約為40萬元。也就是說,明年申報今年所得稅時,可能將有近半數,除了薪資之外,沒有其他收入的受薪階級,可以因為年所得在40萬以下而不用繳所得稅。稅率級距則取消俗稱「富人稅」的45%,最高稅率修正為40%,調整後,我國綜所稅最高稅率可低於OECD國家的平均最高稅率42.47%,有助於國家留才攬才,提高國際競爭力。

其次就是股利所得計稅方式,個人股利所得計稅方式二擇一擇優適用。一是股利所得併入個人所得總額課稅,並按股利的8.5%計算可抵減稅額,抵減應納稅額,每一申報戶以抵減8萬元為限,也就是說,全年股利所得94萬元以下者,可以抵稅。另一股利所得計稅方式,為股利按28%稅率分開計算,再與其他類別所得計算的應納稅額合併報繳,這項方案,適合所得稅率級距較高的納稅義務人使用。

再來就是營利事業的所得稅,營所稅率由17%調高至20%,但課稅所得不超過50萬的營利事業,採分年調整,107年的稅率為18%,108年的稅率為19%,109年的稅率才會調高至20%,減少獲利較低企業的負擔。

營利事業未分配盈餘加徵營所稅率10%,調降為5%,減輕有須要保留盈餘企業的負擔,財政部指出,藉由保留盈餘累積自有穩定資金的企業,可以減少租稅負擔,協助籌資不易的中小型新創企業,累積未來轉型的投資動能。另外,外資股利所得扣繳率,由20%提高至21%。